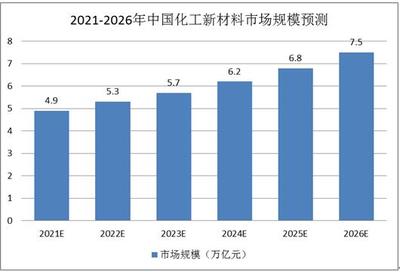

化工新材料作為戰(zhàn)略性新興產(chǎn)業(yè)的核心領(lǐng)域,近年來在中國資本市場備受關(guān)注。以下是一些在化工新材料領(lǐng)域具有代表性的上市公司及其主營業(yè)務(wù):\n\n1. 萬華化學(xué):國內(nèi)聚氨酯龍頭,產(chǎn)品涵蓋MDI、TDI、聚醚多元醇等,廣泛應(yīng)用于建筑保溫、家電、汽車等領(lǐng)域。\n2. 華峰化學(xué):專注于氨綸、己二酸等高性能纖維和化工新材料,業(yè)務(wù)覆蓋紡織、汽車零部件等。\n3. 榮盛石化:以煉化一體化為基礎(chǔ),拓展鵬歡材料、聚烯烴彈性體等高端新材料。\n4. 龍盛環(huán)保:精細(xì)化工企業(yè)和染料巨頭,同時(shí)布局高性能復(fù)合材料。\n此外, 中國巨石在玻璃纖維、金發(fā)科技在改性塑料和可降解材料方面具有領(lǐng)先地位。這些公司憑借技術(shù)優(yōu)勢和政策支持,推動著行業(yè)創(chuàng)新。\n\n### 中國化工新材料市場規(guī)模及應(yīng)用趨勢分析\n近幾年,中國化工新材料市場呈現(xiàn)快速擴(kuò)展態(tài)勢。從規(guī)模上看,根據(jù)中國化工新材料行業(yè)協(xié)會數(shù)據(jù),2022年中國化工新材料市場規(guī)模超過5000億元,增長率保持在10%以上。受益于政策推動和需求升級,預(yù)計(jì)到2025年市場規(guī)模有望突破6000億元。驅(qū)動因素包括“雙碳目標(biāo)”對環(huán)保材料替代需求,以及“新質(zhì)生產(chǎn)力”政策對應(yīng)急醫(yī)療、可回收材料的重點(diǎn)扶持。\n\n在應(yīng)用趨勢上,行業(yè)出現(xiàn)了三點(diǎn)顯著變化:\n1. 市場需求多元化:建筑業(yè)面臨轉(zhuǎn)型壓力,低能耗建材和防腐涂料的應(yīng)用增多;特別是在2023年以來,改性塑料、聚氨酯等高技術(shù)材料年增幅達(dá)165%。\n2. 技術(shù)配套優(yōu)勢成型:伴隨亞太地區(qū)供應(yīng)鏈波動和企業(yè)經(jīng)驗(yàn)積累(Dubug Experience),中國化工新材料在電子產(chǎn)品、高端醫(yī)療器械的綜合成套能力形成,如中國汽車發(fā)泡材料的占比迅速靠走向智能感控資源建設(shè)。通俗的說,

化工新材料上市公司概覽及市場規(guī)模與應(yīng)用趨勢分析

如若轉(zhuǎn)載,請注明出處:http://www.hpbsl.cn/product/33.html

更新時(shí)間:2026-06-19 17:41:43

產(chǎn)品列表

PRODUCT

----------------